2020年三季度写字楼租赁市场回顾、总结和展望

[提要]国内部分城市写字楼租赁和投资市场活跃度有所回升,租金整体企稳,空置率小幅上升。头部互联网企业对写字楼市场拉动效应明显。投资市场方面,商业地产各个板块的大宗交易各有斩获,写字楼仍然占据大宗交易成交额的最大份额。

2020年三季度,随着国内经济主要经济指标不断改善,发展动能增强,景气度持续提升,国内部分城市写字楼租赁和投资市场活跃度有所回升,租金整体企稳,空置率小幅上升。头部互联网企业对写字楼市场拉动效应明显。投资市场方面,商业地产各个板块的大宗交易各有斩获,写字楼仍然占据大宗交易成交额的最大份额。

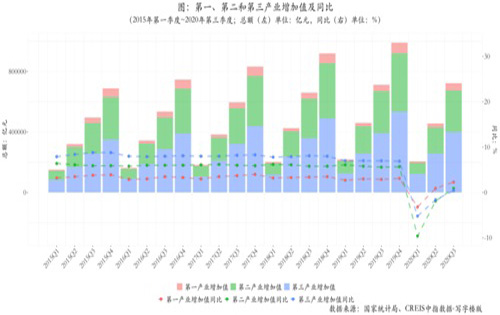

宏观经济由负转正,延续“V型反转”

三季度,国内经济增速由负转正,同比增长0.7%。9月份,商务活动指数继续上升,信息传输、软件和信息技术服务业增速最快,制造业PMI与非制造业商务活动指数双双回升。分行业来看,前三季度,金融业以及信息传输、软件和信息技术服务业增长较快,增加值增速分别为7.0%和15.9%,合计拉动GDP增长1.3个百分点。服务业景气继续扩张。

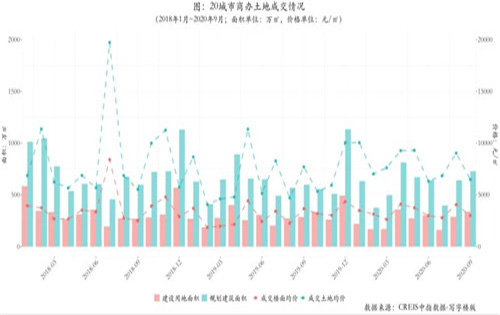

土地市场推出节奏放缓,成交量价齐跌

三季度,20城市商办用地推出节奏放缓,推出土地和楼面价格均环比下跌,同比上涨;成交面积环比大幅下降,成交土地均价同比上涨,环比下跌;土地出让金同比增长14.01%,环比下降24.38%,平均溢价率升至1.82%。从企业拿地情况来看,前三季度,国内69家企业共竞得331宗商办用地,拿地面积1235.93万㎡,金额757.47亿元,TOP10企业拿地面积和金额均超六成。

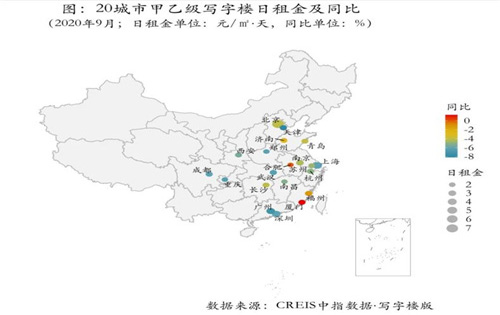

租赁市场租金整体企稳,空置率小幅上升

尽管受疫情基本得到控制、经济逐步复苏、企业复工复产多重利好因素影响,三季度写字楼租赁市场的下行趋势并未完全扭转,但是多城市租金降幅有所收窄。从租金报价来看,20城市写字楼租金仍处于下行通道但整体企稳,平均租金为2.76元/㎡·天,租金小幅下跌且跌幅明显收窄并趋于稳定,空置率受新增供应影响小幅上升。

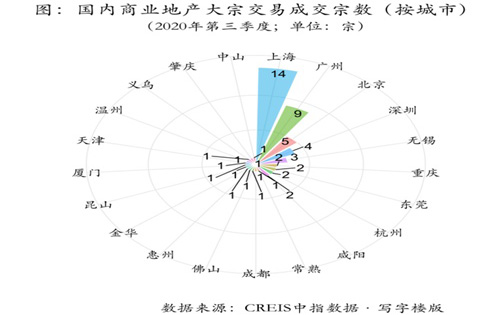

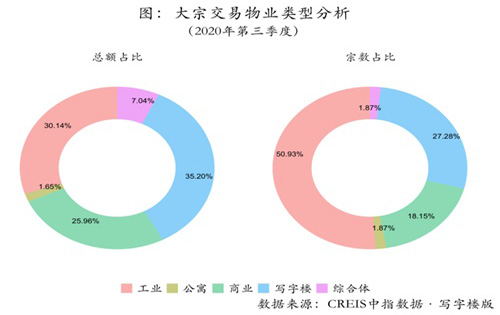

投资市场市场活跃度回暖,工业物业成交升温

三季度,国内商办投资市场逐渐复苏,写字楼、零售物业、仓储物流等多个商业地产板块均出现不同程度的需求回暖。本季度内国内共录得55宗商业类大宗交易,总成交额达到483.93亿元,成交面积173.47万㎡。

从大宗交易物业类型的交易总额来看,写字楼占比超过三分之一,表明写字楼依然最受机构投资者青睐,工业物业占比超三成,商业零售类物业成交约占26%,其余为综合体和公寓,占比合计为9%左右。

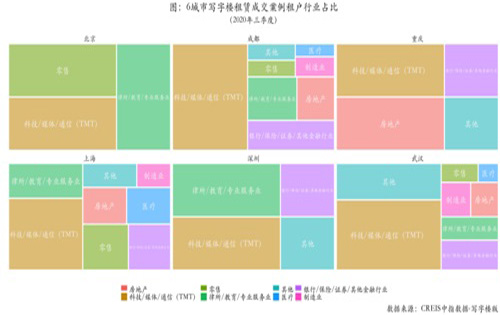

租户市场市场需求回暖,TMT需求最高

三季度,根据对北京、上海、深圳、成都、重庆等6个重点城市710个写字楼样本的租户进行分析,从租赁类型来看,写字楼租赁交易以新租和搬迁为主,大部分城市的新租交易占比超五成。从租户所在行业来看,季度内租赁交易主要集中在TMT、金融和专业服务业三个领域。

总结和展望

虽然不同城市不同细分市场的基本面存在显着差异,不过整体来看,此轮写字楼供应高峰将延续至2021年,今年四季度至明年上半年写字楼租赁市场仍将承受较大下行压力,但预计租金降幅同比收窄。长期来看,随着中央和地方政府密集出台政策,与此同时多地发力营商环境“深水区”改革,这将为写字楼市场的长期稳定发展带来一定的利好。另外,国内头部互联网企业正逐步从市场追随者向行业领导者转变,并成为国内尤其是一线和部分强二线城市办公市场需求的核心增长点。

-

首写谈北京写字楼租赁痛点,探索提升用户体验首写谈北京写字楼租赁痛点,探索提升用户体验之道:面对纷繁复杂,北京写字楼租赁市场,很多客户在找办公室过程中还是觉得不能事半功倍。今天首写

首写谈北京写字楼租赁痛点,探索提升用户体验首写谈北京写字楼租赁痛点,探索提升用户体验之道:面对纷繁复杂,北京写字楼租赁市场,很多客户在找办公室过程中还是觉得不能事半功倍。今天首写 -

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介 -

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看 -

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户 -

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细