三季度北京写字楼租赁市场:租金降幅收窄,空置率走高

三季度以来,尽管北京写字楼租赁市场延续了上半年租金下探、空置率上升的趋势,但下行趋势已有所放缓。商务活动基本恢复至正常水平,刺激租赁活跃度回升。投资市场录得数宗外资重大交易,数据中心投资则为本季度内一大亮点,北京已成为亚太地区重要的新兴数据中心市场之一。

宏观经济与政策

随着疫情影响趋弱,三季度国内经济增速加快修复。国际货币基金组织(IMF)预测,中国将是2020年世界主要经济体中唯一保持正增长的国家,并维持对中国在2021年将实现8.2%增速的判断。在此背景下,北京地区经济基本面依然十分强劲,商务活动基本恢复至正常水平。

具体来看,固投方面,2020年1~8月,北京全市固定资产投资(不含农户)同比增长0.6%,增速由负转正。其中,房地产开发投资增长5.7%。分行业看,科学研究和技术服务业增长89.4%,制造业增长80.5%。社会消费品零售方面,1~8月,全市实现社会消费品零售总额8150.4亿元,同比下降14.1%。其中,限上批发零售业、住宿餐饮业网上零售额为2576.9亿元,同比增长26.8%。办公楼市场建设和销售方面,1~8月,全市办公楼新开工面积为34.4万㎡,同比下降64.2%;办公楼竣工面积为79.9万㎡,下降6.4%;办公楼销售面积为23.3万㎡,下降9.7%。

图:北京办公楼新开工、竣工和销售面积情况

数据来源:CREIS中指数据·写字楼版

注:图中数据为累计值,1月份数据缺失

政策规划方面,三季度内,政府发布《深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案》、《首都功能核心区控制性详细规划(2018年-2035年)》、《中国(北京)自由贸易试验区总体方案》以及《关于鼓励发展商业品牌首店的若干措施》等多项重要政策措施,对北京的经济和城市未来发展,商业地产活力提升具有重要意义。当前,北京自贸区方案最大特点是与新科技、新数字经济相融合,自贸区的产业规划利好金融、信息技术、专业服务、健康医疗等行业相关的企业,对于北京写字楼租赁市场将有所带动。

供给与需求

三季度,北京写字楼租赁市场有5个新项目交付使用,供应总面积达到36.07万㎡。其中,位于CBD中服地块的恒大中心与位于东二环商圈的兆泰国际中心A、B座竣工交付,为北京甲级写字楼市场带来了近19万㎡的优质可租面积。随着四季度北京写字楼市场迎来大体量项目入市,届时市场承压将加剧。

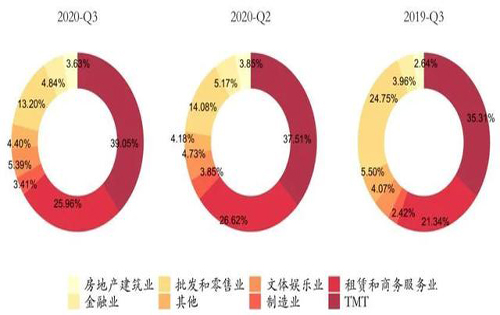

需求方面,截至本季度末,TMT、租赁和商务服务业仍为主要的租户来源行业,租户占比分别达到39.09%和25.99%。从租户占比变化情况来看,三季度TMT环比二季度扩大1.61个百分点,批发和零售业、租赁和商务服务业分别减小0.92和0.62个百分点。与去年同季度相比,租赁和商务服务业、TMT租户占比扩大4.62和3.77个百分点;受疫情影响,批发和零售业租户占比出现明显的收缩,租户占比减小达11.56个百分点。

图:北京甲乙级写字楼租户行业占比(按租户数量)

数据来源:CREIS中指数据·写字楼版

在经济复苏的推动下,本季度租户的新租和搬迁需求进一步回升,尤其是位于租金水平相对较低的丽泽、上地等新兴商圈。建议有计划扩张或者以更优惠的价格完成续租的租户,把握当前有利的议价时机。考虑搬迁以升级楼宇品质的租户可重点关注丽泽、通州等将有大量新项目入市的商圈。

租金与空置

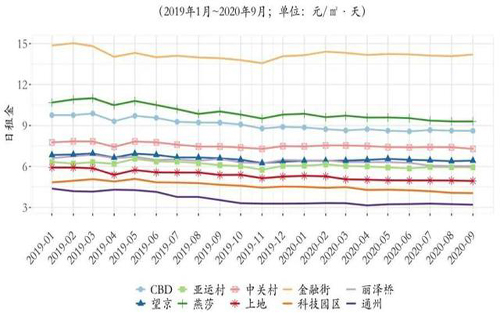

三季度,得益于市场租赁需求的逐步回暖和新冠肺炎疫情的有效控制,北京全市及重点商圈市场租金虽延续了年初以来的下调趋势,但降幅较二季度略有收窄。中指数据·写字楼版监测数据显示,截至9月份,全市甲乙级写字楼日租金降至7.13元/㎡·天,同环比分别下降4.04%和0.14%,环比降幅连续三个月收窄。其中,甲级写字楼日租金降至10.00元/㎡·天,同环比分别下降8.00%和0.30%;乙级写字楼日租金降至6.02元/㎡·天,同环比变化分别为-4.29%和0.00%。

图:北京甲乙级写字楼租金走势

数据来源:CREIS中指数据·写字楼版

空置方面,鉴于北京市场目前处于高供应时期,因此空置率依然呈现攀升的态势。中指数据·写字楼版监测数据显示,三季度北京全市甲乙级写字楼空置率上扬,较二季度扩大1.44个百分点,较去年同期扩大2.27个百分点。从区域来看,中关村、金融街等核心地区所受到的影响较小,仍然保持很低的空置率。新兴区域如通州、丽泽商圈的空置率比较明显,存在较大的去化压力。

大宗交易

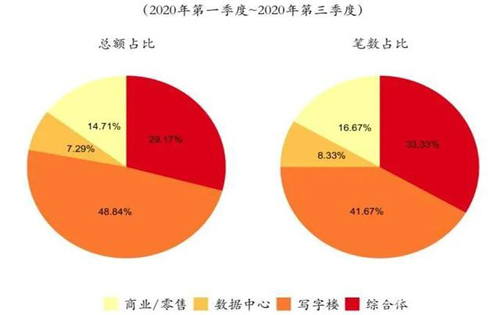

受疫情影响,今年北京大宗交易成交需求出现延迟,市场表现相比去年较为平淡。中指数据·写字楼版监测数据显示,今年前三季度,北京投资市场累积完成12笔大宗交易,成交金额达人民币356.87亿元,较去年同期下降31.67%。写字楼仍是最受追捧的物业类型,在整个大宗交易规模中占比48.84%(按金额),此外综合体占比29.17%,商业/零售占比14.71%,数据中心占比7.29%。其中,三季度最大一笔交易为AEW集团、新加坡政府投资公司(GIC)和颢腾投资共同投资的北京南二环附近的U-SHOW悦秀城项目,交易投资额约40亿元,表明投资者仍对在京投资机会抱有较高的兴趣。

图:大宗交易物业类型分析

数据来源:CREIS中指数据·写字楼版

除了传统的写字楼、购物中心等资产外,在国家新基建政策的推动下,以5G、工业互联网为代表的数字技术融合发展,数据中心投资热度快速提升,万国数据与中信产业基金合作完成两宗数据中心投资。作为非传统投资标的,数据中心建设与需求持续增长,已成为投资市场的新亮点。

总结与展望

科技金融和服务业的发展是推动优质写字楼市场发展的重要驱动力,而自贸区和示范区的两项新政将会是未来几年北京写字楼市场的重要变量,在推动科技创新、服务业扩大开放、聚焦数字经济发展、深化金融开放创新等方面发力,也将为北京写字楼市场带来新的需求增长极。

从中长期来看,商业地产作为第三产业的重要载体,在示范区、自贸区政策对高端服务业、数字科技以及金融科技等行业发展的政策鼓励驱动下,有望迎来新一轮的发展契机,也将为北京写字楼租赁市场带来更多的增长点和机遇。

-

首写谈北京写字楼租赁痛点,探索提升用户体验首写谈北京写字楼租赁痛点,探索提升用户体验之道:面对纷繁复杂,北京写字楼租赁市场,很多客户在找办公室过程中还是觉得不能事半功倍。今天首写

首写谈北京写字楼租赁痛点,探索提升用户体验首写谈北京写字楼租赁痛点,探索提升用户体验之道:面对纷繁复杂,北京写字楼租赁市场,很多客户在找办公室过程中还是觉得不能事半功倍。今天首写 -

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介

首写租赁再谈:签订写字楼租赁合同的十二大注意事项首写租赁再谈:签订写字楼租赁合同的十二大注意事项 写字楼租赁 需要考虑租金、写字楼与周边环境、交通、工作时间提供等问题。下面小编为您具体介 -

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看

冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度冬天很快过去:专业人士对北京写字楼出租市场长期持看好态度 高力国际华北区董事总经理严区海说:冬天很快过去,我对 北京写字楼出租 市场长期是看 -

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户

趣谈北京写字楼出租常见词语解析作为北京写字楼出租从业人士。各位对一些名词诸如空置率、得房率、cbd等一定耳熟能详且能说的头头是道。可是作为客户,尤其外地来京开办公司的客户 -

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细

北京写字楼租赁需要注意几个流程和技巧北京写字楼租赁 需要注意几个流程和技巧 再有专业经纪团队服务的前提下,其实在北京写字楼租赁和常规租房一样简单,但往往有很多初租者忽视重要细